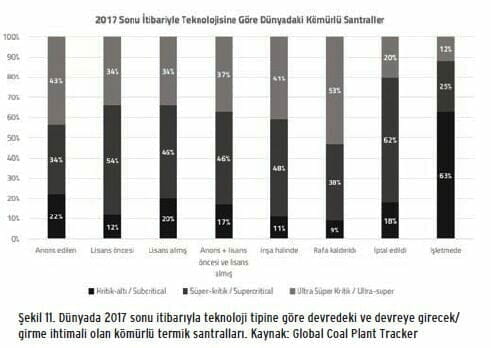

Dikkatle incelendiğinde dünyadaki kömürlü santralların çoğunun kritik-altı teknolojideki santrallar olduğu görülebilir. Bunun yanında rafa kaldırılan ve iptal edilen projelerin çoğu daha maliyetli olan ultra süper kritik ve süper kritik teknolojideki santrallar. Yani ilk olarak daha maliyetli ve -görece-daha az kirli santrallardan vazgeçiliyor. Yine de vurgulamakta fayda var ki, yanma teknolojisi ne olursa olsun iklim değişikliğine en çok etkisi olan santrallar, kömürlü ve bilhassa linyitli santrallar. Yeni dünya düzeninde teşviklere rağmen linyit ve dahi kömürlü termik seçeneğinin yatırımcılar açısından çok ekonomik olmayabileceği saptamaları ise dikkat çekici. Çevresel ve sosyal maliyetleri açısından bu projelerin çoğunda kamusal faydanın ne ölçüde olup olmadığı ise tartışmaya çok açık.

YAZI: Arif Cem GÜNDOĞAN

Linyit, ısıl değeri düşük, barındırdığı kül ve nem miktarı fazla olduğu için genellikle sadece termik santrallarda yakıt olarak kullanılan bir kömür çeşidi. Dünyadaki kömür rezervlerinin neredeyse dörtte birini oluşturuyor. Türkiye, kömür potansiyeli açısından orta-alt sıralarda diye nitelendirebileceğimiz bir rezerve sahip durumda.

Uluslararası Enerji Ajansı (IEA), dünya genelindeki kömür rezervlerinin 311 milyar tonunun (%34,8) Avrupa-Avrasya ülkelerinde, 288 milyar tonunun (%32,3) Asya-Pasifik ülkelerinde, 245 milyar tonunun (%27,5) Kuzey Amerika ülkelerinde, 33 milyar tonunun (%3,7) Afrika-Doğu Akdeniz ülkelerinde ve 14,6 milyar tonunun (%1,6) Orta ve Güney Amerika ülkelerinde bulunmakta olduğunu tahmin ediyor.

Dünya Enerji Konseyi, dünya kömür rezervlerinin %90’dan fazlasının (892 milyar ton) dokuz ülkede yer aldığı bilgisini paylaşıyor. Söz konusu rezervin 403 milyar tonunun antrasit ve bitümlü kömür, 287 milyar tonunun alt bitümlü kömür ve 201 milyar tonunun linyit kategorisinde değerlendirilebilecek kömür olduğu belirtiliyor.

Enerji ve Tabii Kaynaklar Bakanlığı verisine göre son yıllarda Türkiye’de artış kaydeden kömür arama faaliyetleri sonucunda linyit rezervi önemli ölçüde artırılmış durumda. Paylaşılan bilgilere göre dünya linyit/alt bitümlü kömür rezervinin yaklaşık %3,2’si Türkiye’de bulunuyor. Türkiye’nin linyit rezervinin yaklaşık %46’sı Afşin-Elbistan havzasında yer alıyor. Linyit/alt bitümlü kömür sahaları Türkiye’de burası dışında bütün bölgelere yayılmış durumda (Şekil 1).

ETKB’ye göre Türkiye’deki linyit sahalardaki linyit/alt bitümlü kömürün ısıl değerleri 1000-5000 kcal/kg arasında değişmekte. Yine ETKB verisine göre Türkiye’deki toplam linyit/alt bitümlü kömür rezervinin yaklaşık %68’i düşük kalorili, %23,5’i 2000-3000 kcal/kg arasında, %5,1’i 3000-4000 kcal/kg arasında, %3,4’ü 4000 kcal/kg üzerinde ısıl değerde.

2015 yılı sonu itibarıyla 126,9 Milyon Ton Eşdeğer Petrol (MTEP) olan Türkiye’nin toplam birincil enerji tüketiminde kömürün payı %27,3 olarak gerçekleşirken 2016 sonu itibarıyla kömüre dayalı santral kurulu gücünün 17316 MW olduğu ve ülkedeki toplam kurulu gücün %22,1’ini oluşturduğu belirtiliyor. ETKB’ye göre çoğunluğu linyit olan yerli kömüre dayalı kurulu güç 9.437 MW (%12,1) ve ithal kömüre dayalı kurulu güç ise 7.879 MW (%10) civarında. 2016 yılında kömüre dayalı termik santrallardan toplam 92,3 TWh elektrik üretildiği ve bunun toplam elektrik üretimi içerisindeki payının %33,9 düzeyinde olduğu paylaşılıyor.

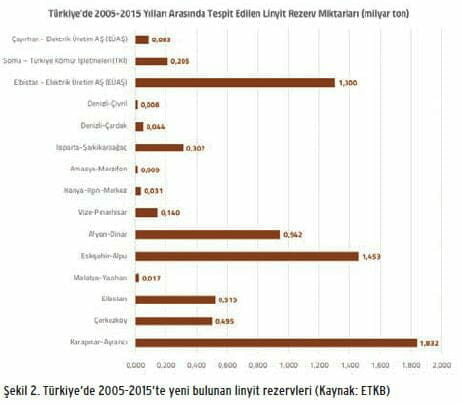

Türkiye’de kömür aramaları sonucunda mevcut rezerve ilave olarak; 2014 yılı sonu itibarıyla 7,38 milyar ton yeni linyit rezervi tespit edildiği belirtiliyor. 2005-2015 yılları arasında bulunan yeni rezerv kaynakları ile toplam rezervin 2015 sonu itibarıyla 15 milyar tonu aştığı söyleniyor. Yeni bulunan sahalar ve rezerv miktarlarına ilişkin bilgiler Şekil 2’de incelenebilir.

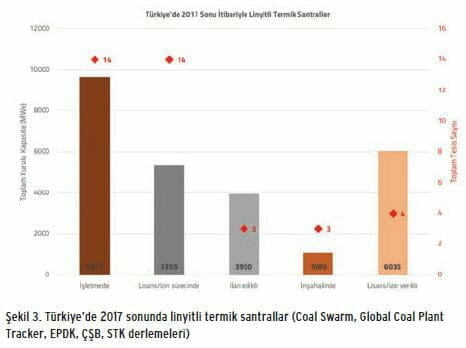

Ulusal ve uluslararası kaynaklar incelendiğinde Türkiye’deki linyitli ve diğer termik santralların durumu nasıl gelişti ve son durum nedir sorularına bazı yanıtlar bulabiliyoruz. 2017 sonunda Türkiye’deki -kömürle çalışan- ve işletme durumundaki toplam termik santral sayısı 27. Buna karşın linyitle çalışan işletmedeki santral sayısı ise 14. Linyitli termik santralların işletmedeki kurulu kapasitesinin 9617 MWe civarında olduğunu görmekteyiz (Şekil 3).

İşletmedeki linyitli termik santralların yanı sıra “aday” linyitli santrallar da mevcut. Yani projelendirme ve işletme durumuna geçişin değişik aşamalarında hayata geçmeyi bekleyen projeler söz konusu. Buna göre 2017 sonunda Türkiye’de işletmedeki 14 linyitli termik santralına ek olarak 14 tane lisans sürecinde, üç tane ilan edilen, üç tane inşa halinde dört tane de lisans almış linyitli termik santral mevcut. Bu “adayların” toplam kurulu gücü 16.420 MWe olarak hesaplanmakta.

Linyite Zorlama Çok Ama Heves Yok

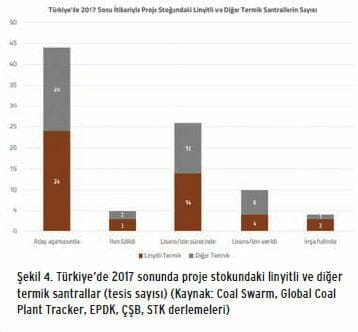

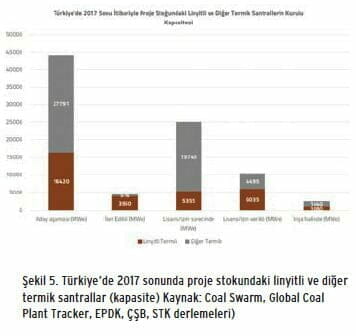

Peki Türkiye’de kömürle çalışan termik santral proje stokunda linyitin yeri nedir? 2017 sonu itibarıyla aday aşamasındaki toplam 44 kömürlü santralın 24’ünü linyitle çalışacak kömürlü santrallar oluşturuyor (Şekil 4). Durumlarına göre ayrıştırdığımızda ilan edilen beş kömürlü termik santralın üçünü, lisans sürecindeki 26 santralın 14’ünü, lisans alabilen 10 santralın dördünü ve inşa halindeki dört santraldan üçünün linyitli termik santralların oluşturduğunu görebiliyoruz. Buna göre linyitle ve diğer tipteki kömürlerle çalışacak termik santralların proje stokundaki sayılarının neredeyse kafa kafaya gittiğini görmek mümkün. Bu, devletin uyguladığı yerlileşme politikasının çok sonuç vermediğinin bir göstergesi. Makroekonomik ve teknolojik gelişmeler açısından yenilenebilir; verilen teşvik ve imtiyazlara rağmense ucuzluğu nedeni ile ithal kömür ya tırımcıların ilgisini daha çok çekiyor olabilir. Aynı tabloya kurulu kapasite olarak bakacak olursak Şekil 5’teki rakamları görebiliyoruz ve bu rakamlar ithal kömürün hâlâ cazip görüldüğünü teyit ediyor.

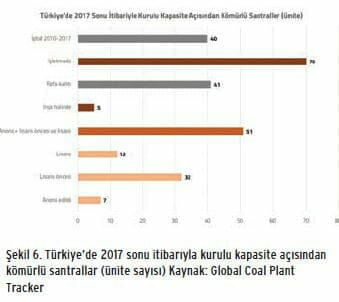

Türkiye’de 2017 sonunda kömürle çalışan ve işletmede olan 70 ünite mevcut. Bunun toplam kapasitesi ise 18,5 GW civarında. Tüm proje stoku incelendiğinde iptal edilenlerin ve rafa kaldırılanların sayısının da çok fazla olduğu görülebilir (Şekil 6 ve Şekil 7). Bunun en önemli sebepleri arasında kömürün dışsallıklarının ve kirlilik, sağlık sorunları gibi “gizli maliyetinin” yereldeki toplumsal muhalefeti doğurması ve tabii ki yenilenebilir maliyetlerindeki düşüş, Paris Anlaşması ile gelişen dinamikler, ülke koşulları sebebiyle -üstelik teşviklere rağmen- finansman bulmanın gittikçe zorlaşması var.

Bu projeler ve dışsallıklarının getirdiği maliyetler Türkiye’ye coğrafi olarak eşit dağılmıyor elbette. Proje stokunun yayıldığı alanlara göz attığımızda (Şekil 8) bu projelerin belirli alanlarda odaklandığı görülüyor. Bu da maliyetlerin adaletsiz dağıldığının göstergesi.

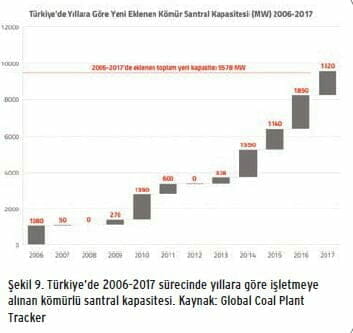

Türkiye’de 2006-2017 sürecinde yıllara göre işletmeye giren toplam kömürlü santral kapasitesi Şekil 9’deki gibi gerçekleşti. Buna göre son yıllarda artışın hızlandığını gözlemlemek mümkün.

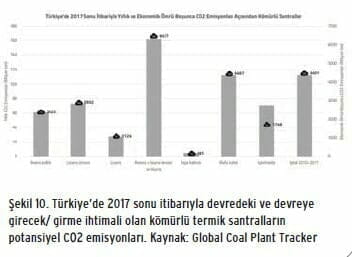

Türkiye’de 2017 sonu itibarıyla devredeki ve devreye girecek/girme ihtimali olan kömürlü termik santralların CO2 emisyonlarına dair bazı hesaplamalar iklim değişikliği etkisi açısından oldukça kara bir tablo ortaya koyuyor (Şekil 10).

Dünyadaki genel durum itibariyle teknolojik açıdan belirli kömürlü santral tiplerinin daha çok tercih edildiği görülüyor. Bu durum daha az verimli ve daha çok kirleten, iklim değişikliğini daha çok tetikleyen kömürlü termik santralların dominasyonu anlamına geliyor (Şekil 11).

Dikkatle incelendiğinde dünyadaki kömürlü santralların çoğunun kritik-altı teknolojideki santrallar olduğu görülebilir. Bunun yanında rafa kaldırılan ve iptal edilen projelerin çoğu daha maliyetli olan ultra süper kritik ve süper kritik teknolojideki santrallar. Yani ilk olarak daha maliyetli ve -görece- daha az kirli santrallardan vazgeçiliyor. Yine de vurgulamakta fayda var ki, yanma teknolojisi ne olursa olsun iklim değişikliğine en çok etkisi olan santrallar, kömürlü ve bilhassa linyitli santrallar…

Peki ya yakın gelecek? TEİAŞ verisine göre (Türkiye Elektrik Enerjisi 5 Yıllık Üretim Kapasite Projeksiyonu 2017-2021) linyitli termik santralların elektrik üretimindeki payı 2005 yılında %18,4 iken, 2016 yılında %12,4 seviyesine ulaştı. TEİAŞ tahminlerine göre 2021 yılında %10,5 olacağı beklenmekte. Öte yandan ithal kömürün elektrik üretimindeki payı 2005 yılında %4,3 iken, 2016 yılında %9,5 seviyesindeydi. TEİAŞ tahminleri 2021 yılında bunun %11,7 olacağını söylüyor. Yani yerli yakıt kullanma politikalarının orta vadede de sonuç vermeyeceği anlaşılıyor. Öte yandan emre amadeliği diğerlerinden düşük ve modernize edilmeye çalışılan Türkiye’deki linyitli santrallar sık arıza yapmaları ile işletmecilerine yeni sorunlar da doğuruyor. Özelleştirmelerden sonra rehabilite edilen santralların emre amadeliği artış kaydediyor olsa da içine girilen yeni dünya düzeninde teşviklere rağmen linyit ve dahi kömürlü termik seçeneğinin yatırımcılar açısından çok ekonomik olmayabileceği saptamaları dikkat çekici. Çevresel ve sosyal maliyetleri açısından bu projelerin çoğunda kamusal faydanın ne denli olup olmadığı ise tartışmaya çok açık.